Açık bankacılık sistemi temel olarak, müşteri verilerinin güvenli bir şekilde üçüncü taraf sağlayıcılarla paylaşılmasını ve bu sayede daha yenilikçi finansal hizmetlerin sunulmasını hedefler.

Bankaların müşterileri adına diğer finansal kurumlarla veri paylaşımına olanak tanıyarak kullanıcıların daha geniş bir hizmet yelpazesine erişmesini sağlar. Açık bankacılık hakkında merak ettiklerinizi yazının devamında öğrenebilirsiniz.

Bu model, bankaların ve finansal teknoloji şirketlerinin (fintech) birlikte çalışarak müşterilere daha kişiselleştirilmiş ve etkin hizmetler sunmasına olanak tanır. Örneğin; bir kullanıcı tüm banka hesaplarını tek bir platformdan yönetebilir, bütçe planlaması yapabilir veya finansal durumunu daha iyi analiz edebilir. Üstelik bu uygulama, kurumlar arası rekabeti artırarak finansal ürün ve hizmetlerin kalitesinin yükselmesine de katkıda bulunur.

Açık Bankacılık Nasıl Ortaya Çıktı?

Açık bankacılık, finans sektöründe dijital dönüşümün bir parçası olarak ortaya çıkmıştır. 2000'li yılların başından itibaren hızla gelişen teknoloji, bankacılık hizmetlerinin de dijitalleşmesine ve yenilikçi çözümlerle yeniden şekillenmesine olanak sağlamıştır. Bu süreçte müşteri verilerinin güvenli ve kontrollü bir şekilde paylaşılması ihtiyacı doğarak açık bankacılık kavramını gündeme getirdi.

Açık bankacılığın ortaya çıkışında Avrupa Birliği'nin 2015 yılında yürürlüğe koyduğu PSD2 (Payment Services Directive 2 - Ödeme Hizmetleri Direktifi 2) büyük bir rol oynadı. Açık bankacılık servisi PSD2, bankaların müşteri onayı ile üçüncü taraf finansal hizmet sağlayıcılarıyla veri paylaşımını zorunlu kılmıştır.

Aynı dönemde finansal teknoloji şirketleri hızla yükselerek geleneksel bankacılık hizmetlerine alternatif çözümler sunmaya başlamıştır. Fintech'ler, yenilikçi yaklaşımları ve teknolojiye dayalı çözümleriyle müşteri deneyimini iyileştirirken açık bankacılık konsepti de bu yeniliklerin uygulanabilirliğini artırdı. Bankalar ve fintech'ler arasındaki iş birliği, bu tür uygulamaların benimsenme sürecini hızlandırdı.

Dijitalleşen dünyada müşteri beklentileri de değişmeyi sürdürür. Müşteriler, finansal hizmetlerde daha fazla esneklik, hız ve kişiselleştirilmiş çözümler talep etmeye başladı. Bu talepleri karşılamak için açık ve dijital bankacılık gibi yenilikçi modeller gündeme gelmiştir. Müşterilerin finansal verilerini kontrol etme ve farklı hizmet sağlayıcılarla paylaşma özgürlüğü, bankacılık deneyimini daha kullanıcı dostu ve etkili hâle getirmiştir.

Dünya genelinde çeşitli regülasyonlar ve yasal düzenlemeler, açık bankacılığın yaygınlaşmasında önemli rol oynadı. Örneğin; İngiltere’deki CMA (Competition and Markets Authority) ve Avustralya'daki CDR (Consumer Data Right) gibi düzenlemeler, açık bankacılığın benimsenmesini teşvik etmiştir.

Açık bankacılığın dijital dönüşüm, müşteri talepleri ve regülasyonların birleşimiyle ortaya çıktığından söz edebiliriz. Bu model; finansal hizmetlerin daha erişilebilir, yenilikçi ve kullanıcı odaklı olmasını sağlayarak bankacılık sektöründe önemli bir dönüşümün öncüsü olmuştur.

Açık Bankacılık ile Normal Bankacılık Arasındaki Farklar Nelerdir?

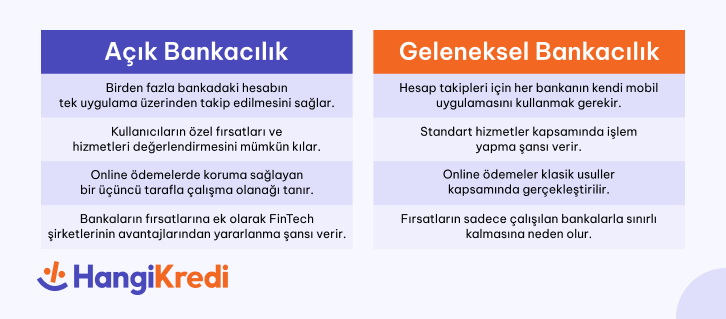

Açık ve geleneksel bankacılık modelleri, finansal hizmetlerin sunumu ve müşteri deneyimi açısından belirgin farklılıklara sahiptir. Temel farklılıklar şu şekilde sıralanabilir:

Veri Paylaşımı ve Kontrol: Açık bankacılıkta, müşteriler finansal verilerini güvenli bir şekilde üçüncü taraf hizmet sağlayıcılarla paylaşabilir. Bu ortak banka hesabı paylaşımı, müşteri onayı ile gerçekleştirilir. Geleneksel modelde ise bankalar müşteri verilerini kendi sistemlerinde saklar. Bu verilerin paylaşımı sınırlıdır.

Hizmet Sağlayıcıları: Açık bankacılık, müşterilere daha geniş bir hizmet yelpazesi sunar. Fintech şirketleri ve diğer finansal hizmet sağlayıcılar, bankaların sunduğu hizmetlerle entegrasyon kurarak yenilikçi çözümler sunabilir. Normal bankacılıkta ise hizmetler, bankaların kendi iç kaynakları ve altyapıları ile sınırlıdır.

Müşteri Deneyimi: Açık bankacılık, daha kişiselleştirilmiş ve kullanıcı dostu hizmetler sunar. Müşteriler, tüm finansal hesaplarını tek bir platformda görebilir, bütçe yönetimi yapabilir ve finansal analizler gerçekleştirebilir. Normal bankacılıkta ise müşteriler, her bankanın kendi sunduğu hizmetlerle sınırlanır.

Güvenlik ve Şeffaflık: Açık bankacılıkta, veri paylaşımı güvenli API'ler aracılığıyla sağlanır. Müşteri verilerinin korunması için katı güvenlik önlemleri uygulanır. Normal bankacılıkta ise veri güvenliği yalnızca bankanın sorumluluğundadır.

Açık bankacılık, finansal hizmetlerde devrim niteliğinde değişikliklere kapı aralar. Elbette normal bankacılık da geleneksel yöntemlerle hizmet sunmaya devam eder. Bu iki model arasındaki farkları anlamak, müşterilerin kendi ihtiyaçlarına en uygun bankacılık hizmetlerini seçmelerine yardımcı olabilir.

Açık Bankacılığın Avantajları Nelerdir?

Açık bankacılık uygulamalarının hem müşterilere hem de finans kuruluşlarına sağladığı avantajlar bulunur. Modelin beraberinde getirdiği başlıca faydalar şunlardır:

Açık bankacılık, kişiselleştirilmiş ve ihtiyaca uygun finansal çözümler sunar. Örneğin; bireyler gelir ve giderlerine göre özel bütçe yönetimi uygulamaları kullanabilir veya yatırım tavsiyeleri alabilir.

Müşteriler, farklı banka hesaplarını ve finansal işlemlerini tek bir platformda birleştirerek finansal yönetimlerini kolaylaştırabilir. Böylelikle kolayca analiz yaparak bilinçli kararlar almak mümkün olur.

Açık bankacılık, finansal teknoloji şirketleri ve bankalar arasında rekabeti artırır. Bu rekabet, inovasyonu teşvik eder; yeni ve yaratıcı finansal ürün ve hizmetlerin geliştirilmesini sağlar.

Türkiye’de BDDK açık bankacılık sistemini denetler. Veri paylaşımı ise güvenli API'ler aracılığıyla yapılır. Müşteriler, verilerinin kimlerle ve nasıl paylaşıldığını kontrol edebilir. Bu da veri güvenliği ve şeffaflık açısından önemli bir avantajdır.

Bankalar ve finansal hizmet sağlayıcılar, açık bankacılık sayesinde operasyonel verimliliği artırabilir ve maliyetleri düşürebilir. Böylelikle müşterilere daha uygun maliyetli hizmetler sunmaları mümkün olur.

Açık bankacılık, finansal kurumlar için yeni iş modelleri ve gelir fırsatları yaratır. Bankalar, müşteri verilerini kullanarak yeni hizmetler ve ürünler geliştirebilir, fintech şirketleri ile iş birliği yaparak müşteri tabanlarını genişletebilir. Bu da finansal ekosistemin büyümesini ve çeşitlenmesini sağlar.

Açık bankacılık, finansal hizmetlerin daha erişilebilir, kullanıcı dostu ve yenilikçi olmasını sağlayarak hem müşterilere hem de finansal kurumlara büyük avantajlar sunar. Bu modelin gelecekte daha fazla yaygınlaşacağını öngörmek, hiç de güç değildir.

Açık bankacılık, giderek daha fazla alanda kullanılmaya başlamıştır. Bu modelin bazı uygulamaları ve kullanım alanları şunlardır:

Açık bankacılık, ödeme sistemlerinde önemli bir rol oynar. Kullanıcılar, banka hesapları üzerinden doğrudan ödeme yapabilir veya otomatik talimatlar verebilir. Özellikle e-ticaret siteleri ve mobil uygulamalar için hızlı ve güvenli ödeme çözümleri sunar.

Açık bankacılık, kullanıcıların finansal verilerini analiz ederek kredi notlarını değerlendiren ve en uygun teklifleri sunan platformların gelişmesini sağlar. Bu sayede kullanıcılar, ticari bankacılık işlemleri dâhilinde daha hızlı ve uygun koşullarda kredi alabilir.

Açık bankacılık, kullanıcıların yatırım hesaplarını tek bir platformda yönetmelerine olanak tanır. Kullanıcılar; hisse senetleri, tahviller, fonlar ve diğer yatırım araçlarına kolayca erişebilir, portföylerini etkin bir şekilde yönetebilir.

Açık bankacılık, sigorta şirketlerinin kullanıcı verilerini analiz ederek kişiselleştirilmiş teklifler sunmalarına yardımcı olur. Bu sayede kullanıcılar, ihtiyaçlarına en uygun sigorta ürünlerine daha hızlı ve kolay bir şekilde ulaşabilir.

Açık bankacılık, küçük ve orta ölçekli işletmeler (KOBİ'ler) için finansal hizmetlerin erişilebilirliğini artırır. KOBİ'ler, işletme hesaplarını entegre ederek finansal verilerini daha iyi analiz edebilir, uygun kredi ve finansman seçeneklerine ulaşabilir.

Açık bankacılık; finansal hizmetlerin daha entegre, kullanıcı dostu ve erişilebilir olmasını sağlayarak geniş bir uygulama ve kullanım alanı sunar. Bu model, bankacılık sektöründe yenilikçi çözümlerin gelişmesine katkıda bulunur.

Açık Bankacılık Örnekleri

Dünya genelinde finansal hizmetleri daha erişilebilir kılan açık bankacılık örnekleri, bu alandaki ilerlemeyi gözler önüne serer. Bu dikkat çeken örneklerden bazıları ise şu şekilde:

Plaid, kullanıcıların banka hesaplarını ve finansal verilerini çeşitli uygulamalarla entegre etmelerini sağlayan bir platformdur. Plaid sayesinde kullanıcılar, finansal bilgilerini güvenli bir şekilde paylaşabilir, finansal işlemlerini tek bir yerden gerçekleştirebilir. Plaid, Venmo, Robinhood ve Coinbase gibi popüler finansal uygulamalar tarafından kullanılır.

TrueLayer, açık bankacılık API'leri sunarak finansal veri entegrasyonu sağlayan bir platformdur. Ödeme işlemleri, kimlik doğrulama ve finansal veri analizi gibi çeşitli uygulamalarda kullanılır.

Revolut, kullanıcılarına gelişmiş finansal hizmetler sunan bir dijital bankadır. Kullanıcılar, Revolut hesaplarını diğer banka hesaplarıyla entegre edebilir, para transferi yapabilir, döviz alım satımı gerçekleştirebilir. Revolut, küresel para transferleri, kripto para işlemleri ve bütçe yönetimi gibi alanlarda da kullanıcılarına esneklik ve kolaylık sağlar.

Mint, kullanıcıların finansal durumlarını tek bir platformda yönetmelerine yardımcı olan bir kişisel finans uygulamasıdır. Açık bankacılık teknolojisi ile kullanıcıların banka hesapları, kredi ve banka kartı, yatırımları ve faturaları gibi finansal bilgilerini bir araya getirir.

BBVA Open Platform; ödeme çözümleri, kredi başvuruları ve hesap yönetimi gibi birçok farklı finansal hizmetin entegrasyonunu kolaylaştırır.

Bu örnekler, açık bankacılığın potansiyelini ve finansal ekosisteme katkılarını açıkça ortaya koyar.

1996 doğumlu Asude Ay, Yeditepe Üniversitesi İngiliz Dili ve Edebiyatı lisans, Marmara Üniversitesi Reklamcılık yüksek lisans mezunu olup, 2022 Aralık-2024 Ekim tarihleri arasında HangiKredi Pazarlama ekibinde Finansal İçerik Uzmanı olarak görev yapmıştır.

11.01.2024

11.01.2024

4.02.2025

4.02.2025

15.01.2024

15.01.2024

17.01.2024

17.01.2024

28.03.2025

28.03.2025

26.03.2025

26.03.2025

25.03.2025

25.03.2025

27.03.2025

27.03.2025

Yorum Yazın

Konuyla ilgili sormak ya da eklemek istedikleriniz için yorum bırakabilirsiniz.